넥스트바이오메디컬 주가 전망 및 투자포인트 3가지 분석

안녕하세요 서울러스 입니다. 오늘은 많은 분들이 궁금해하시는 넥스트바이오메디컬 주가 전망에 대해 이야기해 보겠습니다. “최근에 왜 이렇게 올랐지?”, “그래서 지금 사도 괜찮을까?”, “앞으로 더 오를까?” 이 세 가지 질문에 대한 답을 제 경험과 데이터를 바탕으로 명쾌하게 정리해 드릴 테니, 이 글 하나로 모든 궁금증을 해결해 가시기 바랍니다.

🤔 넥스트바이오메디컬, 최근 왜 올랐을까? (상승 동력 분석)

먼저 최근 주가 상승의 원인부터 짚어봐야 합니다. 제가 보기에 이번 상승은 두 가지 강력한 뉴스가 동시에 터지며 만들어낸 합작품입니다. 첫째는 혁신적 혈관색전 미립구 ‘Nexsphere-F™’가 미국 FDA의 혁신의료기기 신속 지원 프로그램(TAP)에 선정되었다는 소식이고, 둘째는 LS증권에서 무려 8만 3000원이라는 파격적인 목표주가를 제시한 리포트가 발간된 것입니다.

“FDA의 공식적인 인정(TAP 프로그램 승인)과 증권가의 강력한 매수 추천(LS증권 리포트)이 결합되면서, 기업의 펀더멘털에 대한 신뢰와 주가 상승 기대감이 폭발적으로 증가했습니다.”

🔗 출처: 관련 뉴스 검색

즉, 단순한 기대감이 아니라 ‘미국 시장 진출 가속화’라는 실질적인 호재와 ‘목표주가 8만 3000원’이라는 구체적인 숫자가 투자심리를 강하게 자극한 것입니다. 이는 단순한 반등이 아닌, 기업 가치 재평가의 시작을 알리는 신호탄이라고 해석할 수 있습니다.

🔥 그렇다면 왜 ‘지금’ 다시 주목해야 할까?

과거의 상승 이유를 알았다면, 이제 ‘지금 시점’에서의 투자 매력도를 따져봐야 합니다. 제 경험상 좋은 주식은 명확한 ‘현재의 이유’를 가집니다.

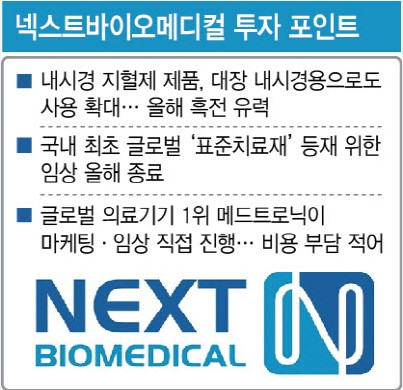

1. 숫자로 증명되는 폭발적 성장, 흑자 전환의 서막

넥스트바이오메디컬은 2014년 설립되어 올해 코스닥에 상장한 혁신 바이오 솔루션 기업입니다. 말뿐인 바이오가 아니라, 이미 가시적인 실적 성장을 숫자로 증명하고 있습니다. 2024년 매출액은 95억 원으로 전년 대비 무려 95.5%나 증가했으며, 2025년에는 매출액이 193억 원으로 또 한 번 두 배 가까이 성장할 것으로 추정됩니다. 더 중요한 것은 영업손실 규모입니다. 2024년 36억 원이었던 영업손실이 2025년에는 6억 원으로 대폭 줄어들며 본격적인 흑자 전환을 눈앞에 두고 있습니다.

| 기간 | 매출액 | 영업손실 | 수출 비중 |

|---|---|---|---|

| 2025년 연간 추정 | 193억 원 | 6억 원 | – |

| 2025년 2분기 | 40억 원 | 6억 원 | – |

| 2025년 1분기 | 38억 원 | 7억 원 | 94.6% |

| 2024년 연간 | 95억 원 | 36억 원 | – |

매출이 폭발적으로 늘어나면서 손익분기점(BEP)을 향해 달려가는 지금이 바로 주가의 변곡점이 될 수 있습니다.

2. 기술적으로 의미 있는 숨 고르기

주가는 급등 후 건강한 조정을 거치며 에너지를 응축하고 있습니다. 최근의 조정은 가파른 상승에 대한 자연스러운 기간 조정으로 보이며, 중요한 지지선 부근에서 주가를 다지는 모습은 추가 상승을 위한 긍정적인 신호입니다. 이는 섣부른 추격 매수보다는, 기술적으로 의미 있는 자리에서 분할 매수로 접근하기에 매력적인 구간임을 시사합니다.

🚀 넥스트바이오메디컬 향후 투자포인트 및 주가 전망

이 글의 핵심입니다. 앞으로 넥스트바이오메디컬 주가를 한 단계 더 끌어올릴 수 있는 미래 성장 동력, 즉 모멘텀은 무엇일까요? 제가 가장 중요하게 보는 모멘텀 3가지는 다음과 같습니다.

투자포인트 1: 글로벌 거인 ‘메드트로닉’과 함께 세계 시장 공략

넥스트바이오메디컬의 내시경용 지혈재 ‘Nexpowder™’는 이미 글로벌 의료기기 1위 기업인 메드트로닉과의 파트너십을 통해 전 세계 29개국에 공급되고 있습니다. 이는 단순히 제품을 수출하는 것을 넘어, 메드트로닉이라는 거인의 어깨에 올라타 글로벌 시장을 공략하는 것과 같습니다. 세계 최고 수준의 품질 및 생산 시스템을 인정받았다는 증거이며, 회사가 직접 영업망을 구축하는 수고와 비용 없이 안정적인 매출 확대를 이룰 수 있는 가장 확실한 성장 카드입니다. 향후 공급 국가가 더욱 확대되고 적응증까지 추가된다면, 매출 성장은 더욱 가팔라질 것입니다.

투자포인트 2: 미국 시장의 ‘게임 체인저’, Nexsphere-F의 FDA 승인 기대감

회사의 핵심 성장 동력은 단연 ‘Nexsphere-F’입니다. 최근 미국 FDA의 TAP 프로그램에 선정된 것은 미국 시장 진출의 ‘하이패스’ 티켓을 얻은 것과 같습니다. TAP 프로그램은 유망한 혁신 의료기기의 개발과 심사를 신속하게 진행해 환자 접근성을 높이는 제도입니다. 이는 FDA가 Nexsphere-F의 기술력과 시장성을 매우 높게 평가하고 있음을 의미하며, 최종 품목 허가까지의 시간과 불확실성을 크게 줄여줍니다. 간암 색전시술 시장은 2027년 약 5.6억 달러 규모로 성장이 예상되는 거대 시장입니다. Nexsphere-F가 성공적으로 미국 시장에 안착한다면, 이는 기업의 가치를 완전히 새로운 차원으로 끌어올릴 결정적인 ‘게임 체인저’가 될 것입니다.

투자포인트 3: 멈추지 않는 혁신, 관절염 치료제로 이어지는 성장 스토리

넥스트바이오메디컬은 현재의 성공에 안주하지 않고 차세대 성장 동력을 꾸준히 준비하고 있습니다. 바로 글로벌 관절염 치료 시장 진출입니다. 이는 회사의 핵심 기술인 ‘고분자 기반 약물전달시스템’의 확장성을 보여주는 좋은 예입니다. 지혈재와 색전재에서 검증된 기술력을 바탕으로, 더욱 큰 시장인 관절염 치료제 분야로 파이프라인을 확장하는 것입니다. 이러한 지속적인 R&D와 신시장 개척 노력은 회사가 단기적인 이슈에 그치지 않고, 장기적으로 성장할 수 있는 튼튼한 뿌리를 내리고 있음을 증명합니다. 투자자에게는 ‘믿고 장기 투자할 수 있는 기업’이라는 확신을 줍니다.

🔗 관련 리포트: 증권사 리서치 리포트 모음

⭐ 서울러스의 최종 투자 의견

과거의 상승이 ‘FDA와 증권가의 공식 인정’이라는 명확한 사실에 기반했고, 현재의 실적은 ‘폭발적인 성장과 흑자 전환’을 가리키고 있으며, 미래에는 ‘메드트로닉 파트너십 확대, FDA 승인, 신규 파이프라인’이라는 강력한 모멘텀까지 갖추고 있습니다. 따라서 넥스트바이오메디컬 주가 전망은 ‘매우 긍정적’으로 판단합니다. 물론, FDA 최종 승인까지의 과정이나 글로벌 경기 변수와 같은 리스크는 항상 유의해야 합니다. 하지만 큰 그림에서 볼 때, 넥스트바이오메디컬은 이제 막 성장의 서막을 연 기업입니다. 지금은 두려워할 때가 아니라 기회를 잡기 위해 용기를 내야 할 시점이라고 제 경험은 말해주고 있습니다.

“`